한국의 국민연금과 미국의 401k는 각각의 국가에서 노후를 대비하기 위한 중요한 제도입니다. 이 두 제도는 투자 방식과 운영 방식에서 큰 차이를 보입니다.

국민연금은 한국 정부가 운영하는 공적 연금 제도로, 모든 근로자가 의무적으로 가입해야 합니다. 국민연금의 주요 목적은 노후에 안정적인 소득을 제공하는 것입니다. 반면, 401k는 미국의 사적 연금 제도로, 개인이 자발적으로 가입하여 자신의 노후 자금을 마련하는 방식입니다. 이 두 제도의 투자 방식은 다음과 같은 차이점이 있습니다.

투자 방식의 차이

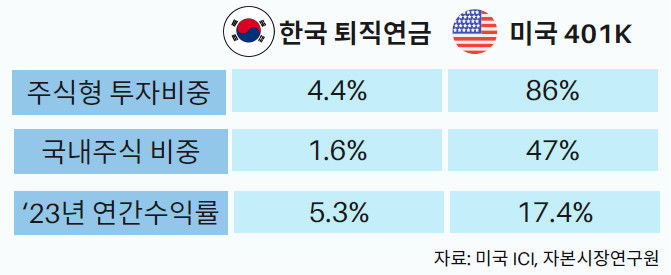

국민연금은 주로 정부가 정한 자산 배분 전략에 따라 운영됩니다.

자산의 약 50%는 국내 주식에, 30%는 채권에, 나머지는 대체 투자에 할당됩니다. 이로 인해 국민연금은 안정적인 수익을 추구하며, 장기적인 투자 성과를 목표로 합니다. 2022년 기준으로 국민연금의 연평균 수익률은 약 5.5%로 보고되었습니다.

401k는 개인이 직접 투자 옵션을 선택할 수 있는 구조입니다.

주식, 채권, 뮤추얼 펀드 등 다양한 투자 상품에 투자할 수 있으며, 개인의 투자 성향에 따라 리스크를 조절할 수 있습니다. 2021년 기준으로 401k의 평균 연간 수익률은 약 10%로 나타났습니다.

세금 혜택과 인출 규정

국민연금은 가입자가 납부한 보험료에 대해 세액 공제를 받을 수 있으며, 연금 수령 시에도 세금이 부과됩니다. 그러나 국민연금은 60세 이상이 되어야 인출할 수 있으며, 조기 인출 시에는 불이익이 있습니다.

401k는 세금이 이연되는 구조로, 납입 시 세액 공제를 받을 수 있습니다. 인출 시에는 소득세가 부과되며, 59.5세 이전에 인출할 경우 10%의 벌금이 추가로 부과됩니다.

투자 성과와 리스크

국민연금은 안정성을 중시하여 리스크가 낮은 자산에 주로 투자합니다. 그러나 이로 인해 높은 수익률을 기대하기는 어렵습니다. 2022년 국민연금의 총자산은 약 900조 원에 달하며, 이는 한국의 GDP의 약 40%에 해당합니다.

401k는 개인의 선택에 따라 다양한 자산에 투자할 수 있어 높은 수익률을 기대할 수 있지만, 그만큼 리스크도 큽니다. 특히 주식 시장의 변동성에 따라 투자 성과가 크게 달라질 수 있습니다. 2021년 401k의 평균 자산은 약 10만 달러로, 이는 개인의 투자 전략에 따라 크게 차이가 납니다.

결론적으로, 한국의 국민연금과 미국의 401k는 각각의 국가적 특성과 제도적 차이에 따라 투자 방식과 운영 방식에서 뚜렷한 차이를 보입니다. 국민연금은 안정성을 중시하는 반면, 401k는 개인의 선택에 따라 다양한 투자 전략을 구사할 수 있는 장점이 있습니다. 이러한 차이를 이해하고 자신의 재정 계획에 맞는 제도를 선택하는 것이 중요합니다.

모두들 슬기로운 직장생활 되시길 바랍니다 !